纳斯达克100®指数︰同等权重版本为投资者 带来战术性选项

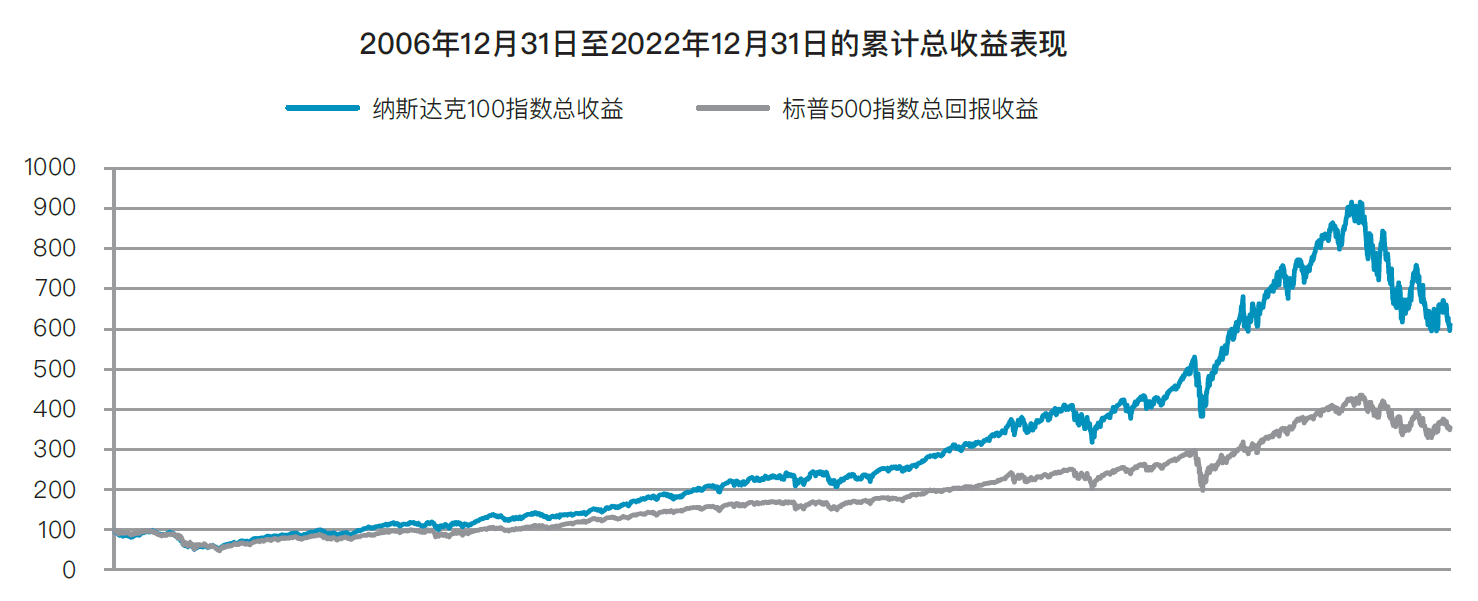

纳斯达克100指数﹙Nasdaq-100®﹚﹙NDX®﹚凭借其成分股无可比拟的增长和创新,记录了非凡表现的时期,2021年标志着这个阶段的顶峰。2006年末,NDX仍在2000年代初的科网泡沫破灭中复苏,但苹果、微软、谷歌和亚马逊等公司已经为下一个长期牛市播下了种子。对于在2006年末投资NDX的人来说,接下来15年的回报相当可观:截至2021年末,NDX的价格收益率达829%,总收益率达976%。该指数领先于标普500指数的表现(按总收益率计算,前者的收益约为后者的3倍)很可能超出了大多数金融分析员在十五年前的预测,尽管此领先幅度低于NDX自1985年推出至2000年达到顶峰期间,当时的收益率超过3,000%的幅度。当然,现在不同于当时之处在于NDX成分股通常是更成熟的公司,基本面——从收入到现金流再到股息——都大幅改善,为其市场估值提供支持。

2020年至2021年的全球疫情推动了这一趋势,将该指数的许多只最大成分股转变为真正的防守及共识型公司,在本世纪 关于技术颠覆的最强投资主题加速发展下,它们也因此大幅受益。2022年,由于宏观经济环境非常不利和不确定,许多投资者放弃了全球卓越的大盘股增长指数,转而看好价值和能源等长期表现落后的领域,导致NDX的非凡收益回撤了三分之一。尽管如此,该指数的基本面环境大致上依然强劲,长远来说,经济对技术创新的依赖程度不太可能减少。那么问题就来了:投资者应否在未来十年继续投资纳斯达克100指数?如果是的话,他们应该如何投资?

NDX最大成分股简史

投资者可以对NDX的未来表现保持乐观,但观察指数的历史演变以了解更多背景资料总有用处。此观察揭示了一个简单事实,而这事实并非纳斯达克100指数乃至美国独有:保持领先位置并不容易。

纳斯达克100指数在本世纪初的前10大成分股中,今天只有1家能保持前10大的位置:微软。思科仅跌出前10名,变成第11大成分股,而高通和英特尔的排名则进一步下跌,分别变成第19 和第22大成分股。甲骨文继续保持市场领先地位,不过它不再在纳斯达克上市,因此没有资格纳入指数。戴尔经历了多次公司转型,成为私有公司,分拆为以企业为中心和以消费者为中心的部门,最终在纽约证券交易所重新上市。其余成分股要不因公司丑闻而面临不光彩的结局,要不经历多年痛苦漫长的管理不善和衰落。

那么最近的历史概况又如何呢?

在科网泡沫达到顶峰后将近五年,一些非科技公司挤身前10名(安进、星巴克),而苹果、eBay和Nextel(最终与Sprint合并)也攀升至前10大成分股的行列。2004年末前10大成分股的新晋公司中,今天只有苹果公司依然位居前10名。尽管如此,一些公司的表现依然令人印象深刻,截至2022年12月31日,安进(目前排名第17位)的总收益率增长了446%,星巴克(排名第20位)增长了693%。虽然这些公司已大幅增长,并且往往在科技板块表现不佳的时期支撑该指数的整体估值,但它们一直被更新的、甚至是增长更快的公司所取代。

在科网泡沫达到顶峰后将近10年,Alphabet(谷歌)成为最强大的科技公司之一,黑莓达到顶峰并开始衰落,而亚马逊则刚刚开始向网上图书销售以外的业务扩张。与此同时,Meta Platforms(前)和特斯拉甚至还没有公开上市,英伟达即将大举发展,Netflix依然主要从事DVD邮寄业务,Adobe的交易价格只有目前估值的八分之一,PayPal依然是eBay的子公司。公司和整个行业都会经历上升和下降的自然阶段。有些公司和行业多次经历这样的阶段,并因此变得更加强大;其他公司和行业则逐渐消失在金融历史的杂物堆中。为什么跟踪纳斯达克100指数的投资者应该关注其历史发展?

同等权重与市值权重的比较

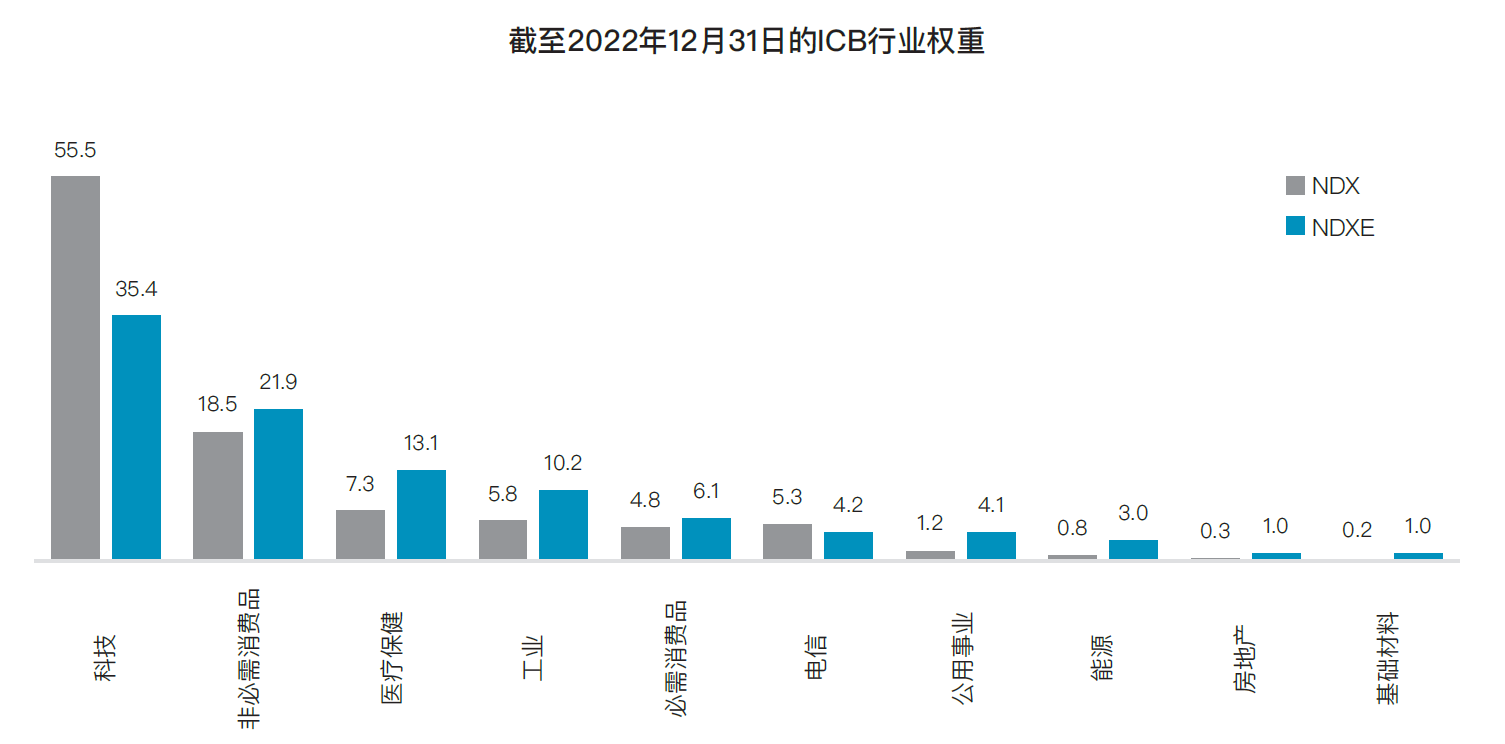

由于NDX是修正后的市值加权指数,其本质上“放大”了表现最好的成分股。在过去的十五年间,这对投资者来说是一件好事,因为大盘科技股表现优于公开股票市场大部分其他板块。然言,展望未来,投资者不妨谨记前列成分股过往的换手情况,特别是考虑到今天NDX前10公司(占指数的52.8%)的权重过大。如果投资者希望在纳斯达克100指数的投资范围内实现多样化,其可以考虑配置NDXE™,即纳斯达克100同等权重指数﹙Nasdaq-100 Equal-Weighted Index™﹚。虽然从收益或风险的角度来看,NDXE并不总是较为出色,但其为投资者提供了保持稳定的好处,因为NDX所有100家公司的权重均为1%,并且每季度进行再平衡(与NDX每个年度进行再平衡的时间不同)。这意味着NDXE没有将一半以上的权重分配给前10大成分股,而是只分配了10%。在行业层面上,这也意味着其权重更加多样化,对科技板块的集中度更低:

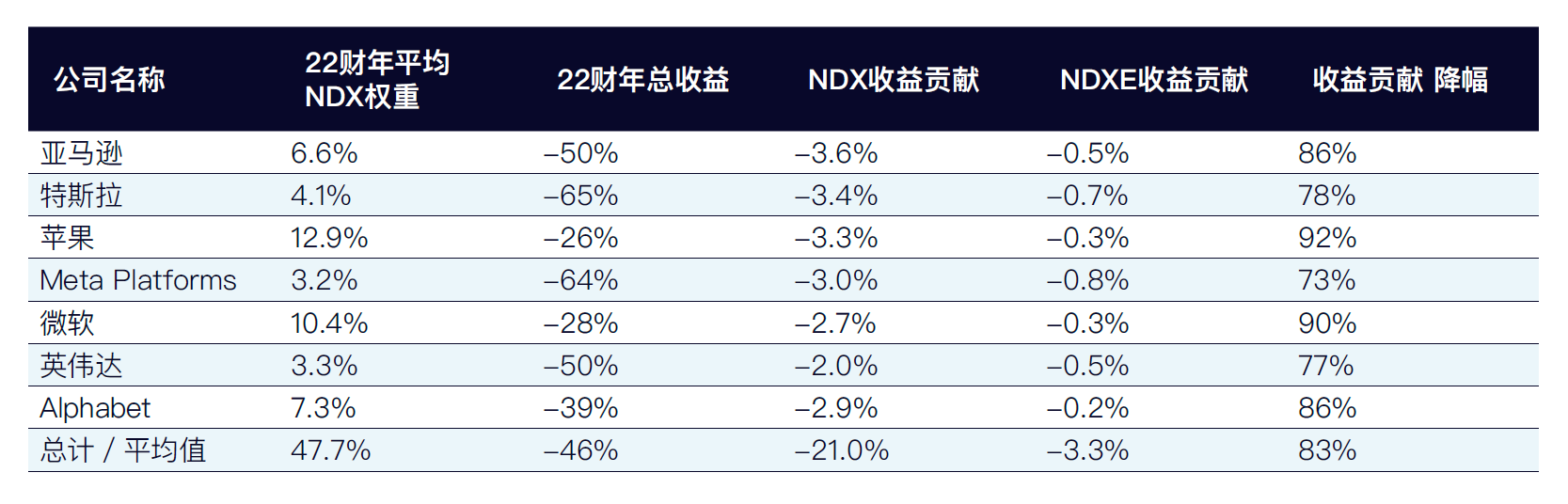

最后,这意味着一般来说,指数减少对超大盘股的隐性押注。与6,940亿美元的加权平均市值不同,NDXE的超大盘股平均市值只有1,330亿美元,反映该指数的典型成分股规模减少了81%。实际上,这表示如果微软、亚马逊、Alphabet 或苹果(目前在NDX中的权重分别介乎6.0%至12.5%)经历表现特别差的一天、一个月或一年(例如下跌50%),其亏损的影响将下降约80%至90%,从至减少对总投资组合的拖累。事实上,这正好是我们在2022年观察到的情况,因为NDX的最大成分股进入熊市,并且不成比例地拖累该指数下跌。在NDX全年32.4%的总收益亏损中,前七大成分股在收益贡献方面排名最低,平均下跌46%,带来21%的亏损,尽管它们平均只占略低于一半的指数权重,但却占指数整体亏损近三分之二。相比之下,这些成分股共占NDXE的24.3%亏损的3.3%,或大约占指数整体总收益的七分之一,形成了鲜明对比。平均来说,这七只成分股歉NDXE的负回报贡献比NDX低83%,无疑有助该同等权重版本的指数在2022年录得8.1%的领先表现(按价格收益计算为7.9%)。

历史表现和当前取得领先表现的潜力

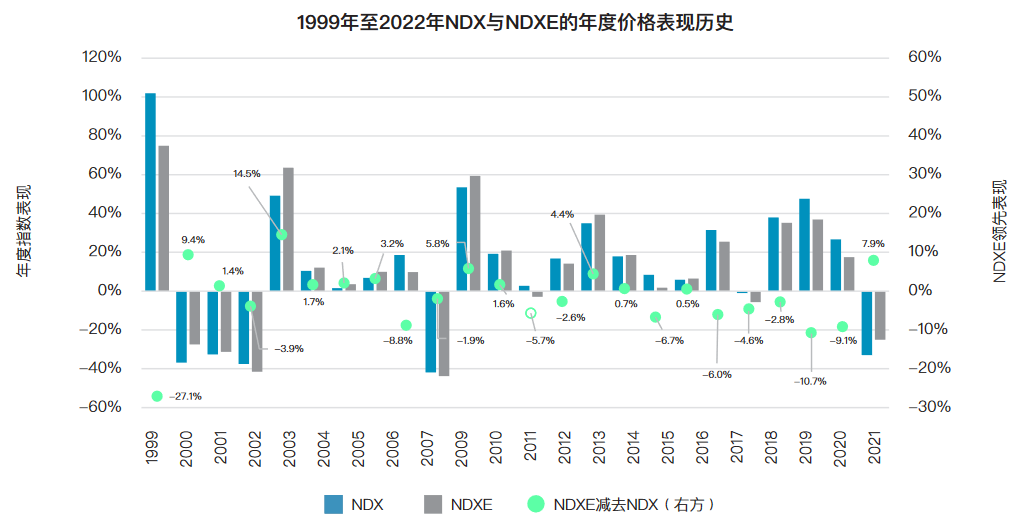

如果我们通过NDXE自1998年12月以来的历史记录来观察其最近的领先表现,我们会发现其上一次以更大幅度跑赢NDX发生在2003年,当年的差距为+14.5%。1999年,大幅落后的表现标志着NDX最终在2000年3月上升到其长期高峰,随

后,NDXE在 2000年至2006年七个日历年中的六个日历年表现领先。此七年期间唯一表现落后的年份是2002年,与NDX的差距为-3.9%。在其余的六年,NDX平均每年跑赢5.4%。这并不意味着纳斯达克100指数即将进入如此漫长和明显的熊市。在最近的高峰期间,指数估值在接近40倍时触顶,而1999年末的最高估值则超过200倍。即使考虑到疫后正常化的“反向牛鞭”效应,经济增长已确认放缓,但整体基本面依然强劲。但如果历史不会总是重演,则往往会遵循一定规律——在纳斯达克100指数市值上限加权版本录得多年的领先表现后,同等权重版本似乎有望在下一个长期牛市到来之前占据主导地位。

总结

我们之前对纳斯达克100指数自互联网/科技泡沫破灭以来的演变进行的研究显示,今天的指数在基本面实力方面根本无法与本世纪初的时候相比。我们最近的研究试图将NDX在2022年的疲软表现与成长股和科技股独有的不确定和不利的宏观经济环境联系起来,并认为该指数存在许多结构性优势,可能带动其在长达数年的利率和/或通胀时期跑赢更广泛的美国大盘股。在多个优势中,该指数的债务水平低于标普500指数;定价能力高于平均水平的;对工资通胀的敏感度低于平均水平;在经常性收入方面拥有更平衡的商业模式;即使过去五年的卓越表现可能不会重现,但纳斯达克100指数的历史估值水平具吸引力,有利于其在2020年代的表现。

了解纳斯达克100指数特殊性质的投资者可能会将目光放在跟踪NDX和修正后市值上限加权指数的产品以外,并考虑投资于NDXE——指数的同等权重版本,拥有相同的基础成分股,但整体上降低对超大型公司和科技板块的集中度。历史走势显示,市场领先公司的长期主导地位是例外而非必然。面对今天的环境,纳斯达克100指数中至少有部分表现持续领先的前列公司似乎面临表现落后的风险,情况与之前的市场周期相呼应。对于依然致力捕捉纳斯达克100指数长期增长潜力的投资者来说,该指数的同等权重版本可能会在未来数年提供理想的战术性避险空间。

免责声明︰

Nasdaq®是Nasdaq, Inc.的注册商标。本通讯所载的信息仅供参考和教育用途,所载的任何内容均不应被视为代表个别证券或整体投资策略的投资建议。Nasdaq, Inc.和其任何附属公司均未就买卖任何证券或任何公司的财务状况的任何陈述提出任何建议。有关在纳斯达克上市的公司或纳斯达克专有指数的声明并不保证未来表现。实际结果可能与明示或暗示的结果存在重大差异。过去的表现并非未来结果的指标。投资者应在投资前自行进行尽职调查并仔细评估公司。强烈建议投资者寻求证券专业人士的建议。

© 2023。Nasdaq, Inc.

The views and opinions expressed herein are the views and opinions of the author and do not necessarily reflect those of Nasdaq, Inc.

Other Topics

Investing

MarketInsite

Nasdaq

Nasdaq’s Marketinsite offers actionable insights on a variety of market-moving topics. Learn from our thought leaders who are driving the capital markets of tomorrow.

Read MarketInsite's Bio